OPINIÃO: Brasil pode estar à beira da falta de crédito originada pela alta dos juros

Este texto é uma contribuição gentilmente ofertada ao Nesp pelo jornalista Marcelo Gomes, que integra nossa rede de colaboradores. Os textos opinativos publicados neste site obedecem ao propósito de estimular a reflexão sobre a conjuntura política e sobre outros aspectos de interesse social, mas não representam a opinião do Nesp, da PUC Minas e/ou da Arquidiocese de Belo Horizonte.

Por Marcelo Gomes – 04 de abril de 2023

Recentemente a Verde Asset, um importante fundo de investimento, concluiu, em relatório divulgado pela imprensa, que há sinais de uma crise de crédito no país, cuja indisponibilidade impacta desde as famílias até as grandes empresas. Três fatores ajudam a explicar esse cenário: juros altos, alto comprometimento da renda e crescente endividamento das famílias. Para começar o próprio negócio, financiar estudos, reformar o imóvel ou até adquirir outro, é necessário capital. Quem não dispõe de dinheiro pode recorrer aos bancos em busca de empréstimo.

No entanto, de acordo com o Ipea (Instituto de Pesquisa Econômica Aplicada), nos últimos tempos, as concessões de crédito às famílias tiveram abruptas quedas. “Não é surpresa que o movimento de taxa de juros, o alto comprometimento de renda e a inadimplência limitam o crescimento das concessões (de crédito)”, explica o Ipea em Carta de Conjuntura, constatando que, combinados, esses três fatores têm como resultado natural a diminuição de crédito.

Juros altos

O Brasil pratica hoje uma das maiores taxas básicas de juros do mundo: 13,75%. O juro é o preço do dinheiro. Logo, os agentes econômicos, como as empresas e as famílias, são inibidos de pedir dinheiro emprestado, uma vez que o preço que se paga para obter o crédito que se deseja fica elevado. Esse tema pode parecer abstrato, mas é palpável na vida de cada um.

Nas classes D e E, onde está a maioria dos brasileiros, a renda mensal domiciliar não passa de R$ 2,9 mil, segundo a Tendências Consultorias. Conforme o Dieese, levando em conta o custo de vida médio no Brasil, o salário-mínimo necessário deveria ser de R$ 6,5 mil por mês. Ou seja, o crédito é indispensável para muitos conseguirem atender as necessidades da vida, face à insuficiente renda.

As empresas também enfrentam dificuldades, sobretudo as pequenas e médias. Negócios desse tipo são altamente dependentes de capital de giropara manter em dia as obrigações, entre elas, os salários dos colaboradores. O empréstimo bancário é a solução que muitas dessas empresas buscam.

Inadimplência alta

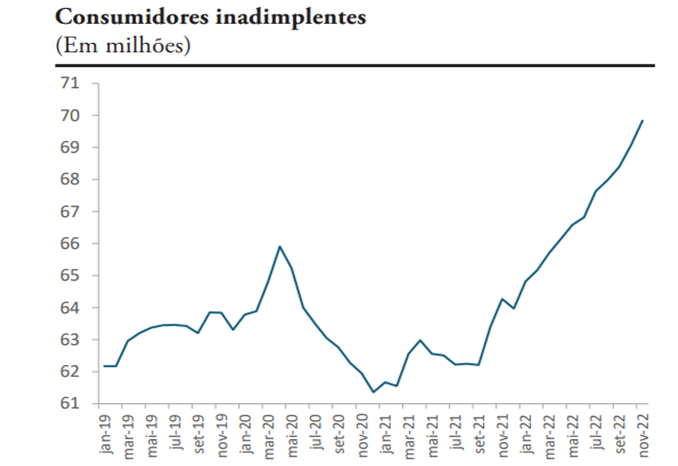

Inadimplentes são as pessoas que não pagam em dia suas dívidas. De acordo com a Serasa, 70,09 milhões de brasileiros têm dívidas em atraso. O somatório do valor devido por todas essas pessoas atinge R$ 323 bilhões, quase três vezes o orçamento público de Minas Gerais. O gráfico abaixo, também retirado do documento do Ipea, mostra aumento de devedores no Brasil nos últimos tempos.

Fonte: Ipea

Inadimplência alta é outro fator que pesa para os bancos fecharem as “torneiras” do crédito. O raciocínio é simples: o banco não irá emprestar para quem já deve outros empréstimos.

Alto comprometimento da renda

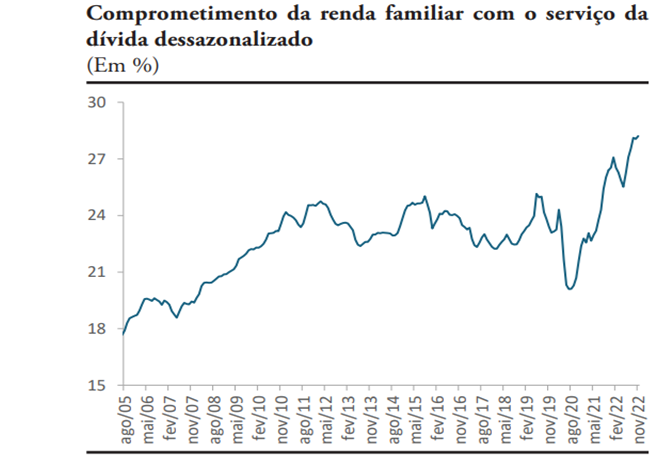

De acordo o Banco Central, em média, 28,2% de todo o rendimento mensal auferido pelos brasileiros, se destinam, por exemplo, para o pagamento de juros embutidos em financiamentos ou empréstimos. São os chamados serviços da dívida. O comprometimento da renda diz respeito, então, à fração do salário que se destina ao pagamento da dívida e dos serviços a ela correlatos. Nesse item não são considerados os demais gastos básicos, como água, luz e alimentação, que também devoram parte dos ganhos.

No gráfico abaixo, retirado da carta de conjuntura do Ipea, verifica-se que, o comprometimento da renda familiar com os serviços das dívidas atingiu o patamar mais alto dos últimos 18 anos. Em parte, isso se deve aos elevados juros, os quais encarecem ainda mais os serviços da dívida.

Fonte: Ipea

Quanto menor a disponibilidade da renda de uma família, menores são as chances de um banco conceder crédito a ela. Afinal, o que garantirá à instituição financeira o pagamento do empréstimo são os rendimentos dos clientes. Em razão disso, o comprometimento se torna um dos entraves para a atual falta de crédito na economia.

Falta de crédito é prejudicial

Os três fatores acima estão interligados. Um puxa o outro. Juros altos elevam o comprometimento da renda; quanto mais comprometidos estiverem os rendimentos, maior será a probabilidade de inadimplência.

O Banco Central tem papel fundamental nesse cenário, pois define as taxas básicas de juros. Se essas taxas estiverem baixas, o comprometimento da renda tende a diminuir, o que, por consequência, pode provocar quedas na inadimplência. Em tal cenário, haveria as condições ideais para que os bancos continuassem emprestando.

Contudo, um círculo assim virtuoso parece estar longe de se realizar no país. Na semana passada, o Banco Central confirmou a manutenção dos juros básicos no Brasil e não mostrou sinais de que irá abaixá-los. Essa decisão deve ter impactos importantes nos próximos meses, comprometendo o crescimento esperado para este ano.